Αυτούσια η απάντηση Ελεγκτή:

Σε αντίθεση με τον εκσυγχρονισμό των Ανωτάτων Ελεγκτικών Ιδρυμάτων και την εισαγωγή από το 1977, τουλάχιστον, προτύπων που διασφαλίζουν την ποιότητα των διενεργούμενων ελέγχων, η Ελεγκτική Υπηρεσία της Κύπρου παρέμεινε για δεκαετίες προσκολλημένη σε ένα μοντέλο ελέγχου που βασικά αφορούσε ένα γενικό έλεγχο εντός των Υπουργείων, Τμημάτων και άλλων ελεγχόμενων οργανισμών. Η μη ολοκληρωμένη τήρηση διεθνώς αποδεκτών προτύπων, εξ ορισμού αυξάνει τον κίνδυνο να μην εντοπιστεί κατά τη διάρκεια ενός ελέγχου κάποιο πρόβλημα, ή ακόμη και να εκδοθεί έκθεση ή γνώμη με λανθασμένο συμπέρασμα (κύριος ελεγκτικός κίνδυνος).

Η παθογένεια ήταν πρόδηλη και ο νυν Γενικός Ελεγκτής την αντιλήφθηκε ευθύς μόλις ανέλαβε τα καθήκοντα του αφού 2,5 μήνες μετά, έδωσε οδηγίες για δρομολόγηση της διαδικασίας αυτοαξιολόγησης και ομότιμης αξιολόγησης. Τα αποτελέσματα στη βελτίωση της ποιότητας της εργασίας της Ελεγκτικής Υπηρεσίας είναι εμφανή. Το 2018, για πρώτη φορά από το 1960, η Ελεγκτική Υπηρεσία διεξήγαγε τον έλεγχο των οικονομικών καταστάσεων του κεντρικού κράτους για το οικονομικό έτος 2017 στη βάση διεθνών επαγγελματικών ελεγκτικών προτύπων και με δομημένη και επιστημονικά τεκμηριωμένη δειγματοληψία. Επίσης, άρχισε σταδιακά η ετοιμασία ειδικών εκθέσεων επί διαχειριστικών ελέγχων και ελέγχων συμμόρφωσης στη βάση των διεθνών προτύπων.

Μέχρι και το 2017 ο έλεγχος που γινόταν εντός των Υπουργείων ήταν γενικός και είχε ανάμικτα στοιχεία και των τριών ειδών ελέγχου (οικονομικού, διαχειριστικού και συμμόρφωσης), χωρίς να τηρούνται τα πρότυπα ISSAIs.

Στο πλαίσιο ενός τέτοιου γενικού ελέγχου, μία λειτουργός της Ελεγκτικής Υπηρεσίας, μετέβη το 2016 στο Υπουργείο Εσωτερικών για δύο εβδομάδες και εξέτασε γενικά τις διαδικασίες απόδοσης της κυπριακής υπηκοότητας, και όχι μόνο τις κατ’ εξαίρεση πολιτογραφήσεις, θέμα για το οποίο ετοίμασε προσχέδιο επιστολής. Η λειτουργός, λόγω της πολύ επιφανειακής φύσης του ελέγχου που διενεργούσε, και δίνοντας πίστη και στα όσα της αναφέρθηκαν από την αρμόδια λειτουργό του Υπουργείου Εσωτερικών, δεν αντιλήφθηκε το πραγματικό μέγεθος του προβλήματος. Η Προϊσταμένη της λειτουργού που παρέλαβε το προσχέδιο της επιστολής μαζί με το σχετικό υποστηρικτικό υλικό, δεν αξιολόγησε τα ευρήματα ως τέτοια που θα δικαιολογούσαν προτεραιοποίηση του χειρισμού του θέματος και το άφησε για χρήση σε τυχόν μελλοντικό έλεγχο. Δεν ενημερώθηκε η αρμόδια Ανώτερη Πρώτη Ελεγκτής ούτε και ο Γενικός Ελεγκτής.

Ενώ το ΚΕΠ δεν είναι σημαντικό για τα έσοδα της Δημοκρατίας από οικονομικής άποψης, άρχισε να καθίσταται σημαντικό όταν διαφάνηκε, κυρίως από τον Μάρτιο του 2019 και εντεύθεν, κυρίως από δημοσιεύματα αλλά και αναφορές της Ευρωπαϊκής Επιτροπής, ότι ενδεχομένως να εμπερικλείει αθέμιτες πρακτικές και φοροδιαφυγή. Ο Γενικός Ελεγκτής έδωσε στις 10.7.2019 οδηγίες για πλήρη έλεγχο και την επομένη ζητήθηκαν από το Τμήμα Αρχείου Πληθυσμού και Μετανάστευσης όλα τα στοιχεία. Πέντε μήνες μετά η μόνη απάντηση που λήφθηκε ήταν πως τα στοιχεία τηρούνταν στο Υπουργείο Εσωτερικών.

Τα στοιχεία ουδέποτε μας δόθηκαν και μάλιστα σε επιστολή του ημερ. 20.1.2020 ο Πρόεδρος της Δημοκρατίας εξέφρασε την άποψη ότι δεν έχουμε καν το δικαίωμα διεξαγωγής τέτοιου ελέγχου. Στο μεταξύ, το Υπουργικό Συμβούλιο, αποφάσισε στις 6.11.2019 το διορισμό της Επιτροπής Καλογήρου η οποία θα εξέταζε όλες τις πολιτογραφήσεις από το 2007 μέχρι τον Μάιο του 2018. Με δεδομένο το διορισμό της Επιτροπής αυτής, και εφόσον ο δικός μας έλεγχος δεν είχε ακόμη αρχίσει, αποφασίσαμε τότε να αναμένουμε την ολοκλήρωση του έργου της Επιτροπής Καλογήρου προτού εξετάσουμε το ενδεχόμενο διεξαγωγής δικού μας ελέγχου. Η απόφαση αυτή περιλήφθηκε στην Ειδική Έκθεση ημερ. 31.1.2020 που αφορούσε την πολιτογράφηση Σαουδάραβα επενδυτή και μελών της οικογένειας του και η οποία, προτού εκδοθεί, εγκρίθηκε ομόφωνα από την Διευθυντική Ομάδα στην οποία μετέχει και ο Βοηθός Γενικού Ελεγκτή. Τώρα ο ίδιος, περιφρονώντας κάθε αρχή δεοντολογίας και αμεροληψίας, επικρίνει την Υπηρεσία του για την απόφαση εκείνη.

Τη στιγμή που όλη η κοινωνία βιώνει τα προσκόμματα που προβάλλονται από το 2019 στην Υπηρεσία μας σε σχέση με τον έλεγχο του ΚΕΠ, η Επιτροπή μάς κατηγορεί ότι αμελήσαμε να διεξάγουμε έλεγχο μετά το 2019. Τόσο μεροληπτική είναι η προσέγγιση της, που ενώ με τόσες δυσκολίες και με στοιχεία από άλλους κυβερνητικούς φορείς καταφέραμε να ελέγξουμε την πολιτογράφηση στελεχών δύο εταιρειών, μας κατηγορεί ότι δεν καταφέραμε, χωρίς να έχουμε πρόσβαση στους φακέλους του Υπουργείου Εσωτερικών, να ελέγξουμε και άλλες εταιρείες, που ακόμη δεν ξέρουμε ποιες είναι.

Στο τελικό πόρισμα της η Επιτροπή χρησιμοποιεί παραπλανητικούς ισχυρισμούς, αποκρύβει τη γνώση που λάμβανε και την εμπλοκή που είχε ο ίδιος ο Βοηθός Γενικού Ελεγκτή στο χειρισμό των θεμάτων εντός της Υπηρεσίας, με τρόπο που καθιστά προφανή την προσπάθεια της να πλήξει την Ελεγκτική Υπηρεσία και να της φορτώσει ευθύνη ακόμη και για την περίοδο μετά το 2019 όταν η Ελεγκτική Υπηρεσία αποφάσισε να διενεργήσει έλεγχο του ΚΕΠ αλλά μέχρι σήμερα συναντά προσκόμματα και κωλυσιεργίες.

Η Επιτροπή, χωρίς να εξηγεί γιατί, δεν κάνει καμία αναφορά στην περίοδο προ του 2015, ίσως επειδή μεταξύ των ετών 2013-2015 ο Βοηθός Γενικού Ελεγκτή είχε οριζόντια καθήκοντα που περιλάμβαναν και το ΚΕΠ και άρα, αν η Υπηρεσία όφειλε να ελέγξει και δεν έλεγξε, η ευθύνη θα βάραινε και τον ίδιο.

Για επιστολή που ήρθε στην Υπηρεσία ως κοινοποίηση, με ερώτημα βουλευτών για στατιστικά στοιχεία του ΚΕΠ, την οποία ο Βοηθός Γενικού Ελεγκτή ούτε καν να τη διαβάσει δεν θεώρησε σημαντικό, η Επιτροπή κατηγορεί τον Γενικό Ελεγκτή ότι δήθεν αγνόησε ένα τεράστιας σημασίας στοιχείο.

Η Επιτροπή, αγνοώντας τις σχετικές πρόνοιες των προτύπων ISSAIs ως προς τη διενέργεια ελέγχων συμμόρφωσης και της διαδικασίας επιλογής των θεμάτων, επιχειρεί να δημιουργήσει την εσφαλμένη εντύπωση ότι η Ελεγκτική Υπηρεσία όφειλε να προβεί σε πλήρη έλεγχο του ΚΕΠ από το 2016. Επίσης, αγνοώντας τις πλέον βασικές αρχές ως προς τη μη ευθύνη του εξωτερικού ελεγκτή για θέματα διαφθοράς και κακοδιαχείρισης στον ελεγχόμενο οργανισμό, προσπαθεί να μεταθέσει στους ώμους της Ελεγκτικής Υπηρεσίες ευθύνες που δεν της αναλογούν, τη στιγμή που η Επιτροπή τηρεί απόλυτη σιωπή για το ρόλο των μηχανισμών εσωτερικού ελέγχου και κυρίως της Υπηρεσίας Εσωτερικού Ελέγχου.

Σε τελική ανάλυση, η ίδια η Επιτροπή θα πρέπει να εξηγήσει γιατί, μετά την έκδοση του ενδιάμεσου πορίσματος με συμπερίληψη κεφαλαίων για τον ρόλο και την ευθύνη διάφορων φορέων που είχαν ρόλο στην παραχώρηση υπηκοοτήτων, αποφάσισε, ενεργώντας εκτός των ορών εντολής της, να κατηγορήσει προσωπικά τον Γενικό Ελεγκτή.

Έχουμε ήδη ενημερώσει τον αρμόδιο Ευρωπαίο Επίτροπο για την κατάφωρη παραβίαση κάθε αρχής αμεροληψίας, και την ευρεία και διάχυτη ύπαρξη καταστάσεων σύγκρουσης συμφέροντος, από μέλη της Επιτροπής, κυρίως δε από πρόσωπο που από το 2005 ήταν στέλεχος της Υπηρεσίας και από τον Γενάρη του 2013 δεύτερος τη τάξει στην Υπηρεσία μας, για το οποίο, άλλο μέλος της Επιτροπής, δημόσια προέβαλε τον ισχυρισμό ότι διακατέχεται από μονομανία κατά του Γενικού Ελεγκτή. Ενημερώσαμε επίσης και για τις απαράδεκτες μεθόδους που χρησιμοποιήθηκαν από την Ερευνητική Επιτροπή για αλίευση πληροφοριών εκτός της θεσμοθετημένης διαδικασίας (με κατ’ ιδίαν τηλεφωνήματα, αναζήτηση πληροφοριών στο ηλεκτρονικό σύστημα αρχείου της Υπηρεσίας κ.λπ). Με συμπληρωματική επιστολή μας θα τον ενημερώσουμε και για τα πρόσθετα στοιχεία αφού είναι σημαντικό να γνωρίζει τον τρόπο με τον οποίο ενήργησε μία υποτίθεται οιονεί δικαστική επιτροπή, ώστε να λάβει τούτο δεόντως υπόψη κατά την ετοιμασία της επόμενης έκθεσης για το κράτος δικαίου στην Κύπρου.

Α. Γενικά για την Ελεγκτική Υπηρεσία και την εξέλιξη της μετά το 2015

1. Με βάση τα Διεθνή Πρότυπα Ελέγχου (ISSAIs) που εκδίδει ο Διεθνής Οργανισμός Ανώτατων Ελεγκτικών Ιδρυμάτων (INTOSAI), μέλη του οποίου είναι η Υπηρεσία μας καθώς και όλα τα Ανώτατα Ελεγκτικά Ιδρύματα (ΑΕΙ) διεθνώς, οι έλεγχοι που διενεργούνται από τα ΑΕΙ χωρίζονται σε τρεις κατηγορίες, τους οικονομικούς ελέγχους (“financial audit”), τους ελέγχους συμμόρφωσης (“compliance audit”) και τους διαχειριστικούς ελέγχους (“performance audit”). Για τους ελέγχους αυτούς υπάρχει αριθμός ελεγκτικών προτύπων που είναι κοινά, και αριθμός ελεγκτικών προτύπων που αφορούν ειδικά στην κάθε κατηγορία ελέγχου. Με βάση τα πρότυπα αυτά:

Ο οικονομικός έλεγχος αφορά στον έλεγχο των οικονομικών καταστάσεων της κεντρικής κυβέρνησης, καθώς και στον έλεγχο των οικονομικών καταστάσεων των Νομικών Προσώπων Δημοσίου Δικαίου και άλλων Οργανισμών, Ειδικών Ταμείων και των Αρχών Τοπικής Αυτοδιοίκησης και αποσκοπεί στην έκφραση γνώμης αναφορικά με τον βαθμό στον οποίο αυτοί παρουσιάζουν αληθινή και δίκαιη εικόνα.

Ο έλεγχος συμμόρφωσης μπορεί να διεξαχθεί ως ξεχωριστός έλεγχος ή ως μέρος ενός οικονομικού ή/και ενός διαχειριστικού ελέγχου. Οι έλεγχοι αυτοί αποσκοπούν στην αξιολόγηση του κατά πόσο οι ενέργειες του ελεγχόμενου οργανισμού συνάδουν με τις αρχές ή κανόνες που τον διέπουν. Οι αρχές και οι κανόνες αυτοί μπορεί να αφορούν στη συμμόρφωση με διατάξεις της νομοθεσίας, Κανονισμών ή συμφωνιών ή με τις γενικές αρχές χρηστής χρηματοοικονομικής διαχείρισης και συμπεριφοράς δημοσίων αξιωματούχων, σε σχέση με τις γενικές αρχές διοικητικού δικαίου.

Ο διαχειριστικός έλεγχος αφορά στην ανεξάρτητη εξέταση ενός προγράμματος, δραστηριότητας, λειτουργίας ή των συστημάτων διαχείρισης και διαδικασιών των ελεγχόμενων οργανισμών, με σκοπό την αξιολόγηση κατά πόσο η διαχείριση των πόρων τους γίνεται με τον πιο οικονομικό, αποδοτικό και αποτελεσματικό τρόπο.

2. Τα θεμέλια του δημόσιου εξωτερικού ελέγχου τέθηκαν από το 1977 με την Διακήρυξη, η οποία υιοθετήθηκε από το Παγκόσμιο Συνέδριο του INTOSAI στη Λίμα του Περού (“The Lima Declaration”). Η Διακήρυξη αυτή θεωρείται η “Magna Carta” στην άσκηση εξωτερικού ελέγχου των κυβερνήσεων και θέτει τα βασικά σημεία ελέγχου και τις βασικές αρχές για τα ΑΕΙ που είναι αναγκαίες, ώστε να επιτευχθούν ανεξάρτητα και αντικειμενικά αποτελέσματα. Στη διακήρυξη τονίζεται επίσης ότι, σε κάθε περίπτωση, η κυβέρνηση παραμένει πλήρως και αποκλειστικά υπεύθυνη για τις πράξεις και παραλείψεις της και δεν μπορεί να απαλλαγεί παραπέμποντας στα πορίσματα του ελέγχου του ΑΕΙ[1].

3. Δυστυχώς, στην Κύπρο η Ελεγκτική Υπηρεσία δεν προσάρμοσε τον τρόπο λειτουργίας της στη βάση των μεθόδων και πρακτικών που επέβαλλαν τα διεθνή πρότυπα και ουσιαστικά παρέμεινε για δεκαετίες προσκολλημένη στο ίδιο μοντέλο, που βασικά αφορούσε ένα γενικό έλεγχο εντός των Υπουργείων, Τμημάτων και άλλων ελεγχόμενων οργανισμών, που ενίοτε μπορούσε να λάβει πιο συγκεκριμένη μορφή, ποτέ όμως με επαρκή εφαρμογή των κατάλληλων διεθνών προτύπων.

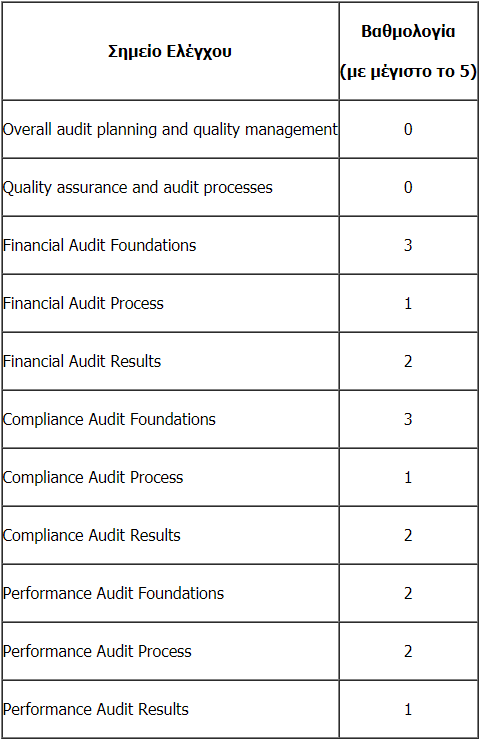

Τούτο τεκμηριώνεται από το γεγονός πως, όταν το 2015 ξεκίνησε αξιολόγηση της συμμόρφωσης της Ελεγκτικής Υπηρεσίας με τα ISSAIs, από εσωτερική ομάδα εργασίας, στη βάση ενός διεθνώς αποδεκτού πλαισίου (Πλαίσιο Μέτρησης Απόδοσης για ΑΕΙ), και με δήλωση διαβεβαίωσης της ποιότητας της εργασίας από τον αρμόδιο φορέα (IDI) του INTOSAI (δηλαδή εξωτερικούς αξιολογητές), η συνολική βαθμολογία που είχε προκύψει ήταν 45%. Είναι χαρακτηριστικό ότι στους τομείς που αφορούσαν την επάρκεια των διαδικασιών για τα τρία είδη ελέγχων, η Ελεγκτική Υπηρεσία έλαβε την εξής βαθμολογία:

4. Η σοβαρή παθογένεια της Υπηρεσίας ήταν προφανής και αναντίλεκτη. Ο νυν Γενικός Ελεγκτής την αντιλήφθηκε ευθύς μόλις ανέλαβε τα καθήκοντα του και στις 25.6.2014, δηλαδή 2,5 μήνες μετά, έδωσε οδηγίες για δρομολόγηση της διαδικασίας αυτοαξιολόγησης και ομότιμης αξιολόγησης. Έτσι, μετά την ακτινογραφία της κατάστασης στην οποία βρισκόταν η Υπηρεσία που έγινε με την αυτοαξιολόγηση, μετακλήθηκε το 2016 για μία ομότιμη αξιολόγηση (peer review) την Ελεγκτική Υπηρεσία του Ηνωμένου Βασιλείου (UK NAO) η οποία ολοκλήρωσε τη βασική εργασία της το 2017 και το μέρος που αφορούσε την Διεύθυνση Τεχνικού Ελέγχου το 2018, παρέχοντας ανεξάρτητη γνώμη και καθοδήγηση αναφορικά με τη ορθή λειτουργία της Υπηρεσίας στο πλαίσιο των διεθνών προτύπων. Ως αποτέλεσμα των εισηγήσεων, υπήρξε επικαιροποίηση των ελεγκτικών οδηγιών ώστε να υπάρξει έμπρακτη υιοθέτηση και εφαρμογή των προτύπων ISSAI, εισαγωγή εργαλείων και προτύπων ελέγχου και σύνταξη σχετικών εγχειριδίων, κατάρτιση του προσωπικού σε βασικές έννοιες των προτύπων ελέγχου, σύσταση μονάδας μεθοδολογίας και ελέγχου ποιότητας, εγκαθίδρυση της Διευθυντικής Ομάδας για αξιολόγηση των εκθέσεων προτού αυτές εκδοθούν, και πάρα πολλά άλλα.

Τα αποτελέσματα στην ποιότητα της εργασίας της Ελεγκτικής Υπηρεσίας είναι εμφανή. Το 2018, για πρώτη φορά από το 1960, η Ελεγκτική Υπηρεσία διεξήγαγε τον έλεγχο των οικονομικών καταστάσεων του κεντρικού κράτους για το οικονομικό έτος 2017 στη βάση διεθνών επαγγελματικών ελεγκτικών προτύπων και με δομημένη και επιστημονικά τεκμηριωμένη δειγματοληψία. Επίσης, άρχισε σταδιακά η ετοιμασία ειδικών εκθέσεων επί διαχειριστικών ελέγχων και ελέγχων συμμόρφωσης στη βάση των διεθνών προτύπων.

Είναι σημαντικό ότι, ενώ ο έλεγχος οικονομικών καταστάσεων είναι υποχρεωτικό να γίνεται ετήσια και είναι μια τυπικά επαναλαμβανόμενη διαδικασία, τα άλλα δύο είδη ελέγχων (διαχειριστικοί και έλεγχοι συμμόρφωσης) διενεργούνται κατά την κρίση του ΑΕΙ και θα πρέπει, με βάση τα πρότυπα, να αφορούν συγκεκριμένο θέμα ή σχέδιο ή διαδικασία τα οποία επιλέγονται με συγκεκριμένα κριτήρια και την εκάστοτε διαθεσιμότητα σε ελεγκτές. Κάθε έλεγχος πρέπει να σχεδιάζεται και υλοποιείται στη βάση καθορισμένης διαδικασίας που προβλέπουν τα σχετικά εγχειρίδια.

Σήμερα, μπορούμε με αυτοπεποίθηση να ισχυριστούμε ότι η Ελεγκτική Υπηρεσία, με τη σκληρή προσπάθεια όλου του προσωπικού, δεν έχει καμία σχέση με την Ελεγκτική Υπηρεσία του παρελθόντος. Παραμένουμε δε ταγμένοι στη συνεχή προσπάθεια βελτίωσης με τελικό στόχο την επαγγελματική αριστεία.

Β. Ο έλεγχος στο Υπουργείο Εσωτερικών το 2016

5. Όπως εξηγήθηκε πιο πάνω, μέχρι και το 2017 ο έλεγχος που γινόταν εντός των Υπουργείων ήταν γενικός. Λειτουργός ή λειτουργοί της Ελεγκτικής Υπηρεσίας, μετέβαιναν σε ένα Υπουργείο ή Τμήμα όταν ο φόρτος εργασίας το επέτρεπε (δηλαδή όχι κατ’ ανάγκη ετήσια ή κάθε καθορισμένο αριθμό ετών) και στη βάση ενός γενικού προγραμματισμού προέβαιναν σε ελέγχους που μπορούσε να αφορούν διεκπεραίωση πληρωμών από το λογιστήριο, έλεγχο μισθών, επιδομάτων, ενοικίων, ή έλεγχο άλλων διαδικασιών. Ουσιαστικά ο έλεγχος είχε ανάμικτα στοιχεία και των τριών ειδών ελέγχου, χωρίς να τηρούνται τα πρότυπα ISSAIs.

6. Στο πλαίσιο ενός τέτοιου ελέγχου, μία λειτουργός της Ελεγκτικής Υπηρεσίας, μετέβη στο Υπουργείο Εσωτερικών από τις 9 Σεπτεμβρίου μέχρι τις 23 Σεπτεμβρίου 2016 και ασχολήθηκε γενικά με τις διαδικασίες απόδοσης της κυπριακής υπηκοότητας και της παραχώρησης βεβαιώσεως καθορισμού της υπηκοότητας, θέμα το οποίο είχε αρχίσει να ελέγχει όταν είχε μεταβεί στο Τμήμα Αρχείου Πληθυσμού και Μετανάστευσης (ΤΑΠΜ). Μετά την ολοκλήρωση του ελέγχου, η συγκεκριμένη λειτουργός ετοίμασε προσχέδιο επιστολής με ημερ. 11.10.2016 (έκτασης 21 σελίδων) και το οποίο παρέδωσε στην Προϊσταμένη του Παραρτήματος της. Η επιστολή καταπιανόταν κατά σειρά με τα ακόλουθα θέματα:

απόκτηση υπηκοότητας λόγω γάμου με Κύπριο/α πολίτη/ιδα,

πολιτογραφήσεις βάσει ετών παραμονής,

κατ’ εξαίρεση πολιτογραφήσεις επενδυτών,

τιμητικές πολιτογραφήσεις,

αίτηση για προξενικό πιστοποιητικό γεννήσεως,

αίτηση για εγγραφή ανηλίκων,

εγγραφή λόγω κυπριακής καταγωγής,

αιτήσεις που συμπληρώνονται για σκοπούς εγγραφής προσώπου ως πολίτη της Δημοκρατίας ή εγγραφής προσώπου που είναι κυπριακής καταγωγής,

προσφυγές ενώπιον δικαστηρίων, και

παραλαβή αιτήσεων για απόδοση ιθαγένειας.

7. Ειδικότερα για το θέμα των κατ’ εξαίρεση πολιτογραφήσεων (ΚΕΠ) περιλαμβάνεται κείμενο επτά περίπου σελίδων αναφορικά με τα πιο κάτω:

Περιγραφή του νομικού πλαισίου και των σχετικών Αποφάσεων του Υπουργικού Συμβουλίου με τελευταία την (τότε) πολύ πρόσφατη Απόφαση ημερ. 13.9.2016 η οποία παρατίθεται λεπτομερώς με την τροποποίηση των κριτηρίων που επέφερε όσο αφορά τα οικονομικά κριτήρια και σχετικά με την προσθήκη απαίτησης για κατοχή άδειας παραμονής έξι μηνών, με καταγραφή σχετικών ως προς τον πρόσθετο αυτό όρο αδυναμιών.

Περιγραφή της διαδικασίας (παραλαβή αίτησης από Υπουργείο Εσωτερικών, εξέταση των οικονομικών κριτηρίων από το Υπουργείο Οικονομικών).

Αριθμός αιτήσεων που εξετάστηκαν μέχρι 19.9.2016.

Καταγραφή ότι λόγω έλλειψης χρόνου δεν γινόταν έλεγχος από το Υπουργείο Εσωτερικών για τη διατήρηση της επένδυσης για τρία χρόνια μετά την πολιτογράφηση.

Καταγραφή της πρόθεσης του Υπουργείου Εσωτερικών να εισαγάγει διαδικασία για έλεγχο της διατήρησης της μόνιμης κατοικίας όπως προέβλεπε η (τότε) πρόσφατη (13.9.2016) Απόφαση του Υπουργικού Συμβουλίου.

Καταγραφή της μη ορθής τήρησης των στοιχείων στους φακέλους αφού τα παραρτήματα στα προσχέδια των Αποφάσεων του Υπουργικού Συμβουλίου για τη χορήγηση της πολιτογράφησης, μεταφέρονταν στις τελικές αποφάσεις του Υπουργικού Συμβουλίου χωρίς να τηρούνται αντίγραφα και στους αρχικούς φακέλους.

Καταγραφή της διαδικασίας διαρθρωμένου διαλόγου EU PILOT 7559/15/JUST που είχε λάβει χώρα ένα χρόνο προηγουμένως, και ειδικότερα:

των επιχειρημάτων που είχαν προβληθεί από πλευράς Ευρωπαϊκής Επιτροπής, της θέσης που είχε εκφράσει η Νομική Υπηρεσία στις 3.7.2015 περί ορθότητας των θέσεων της Ευρωπαϊκής Επιτροπής και ότι, λόγω της πρωτοφανούς πολιτικοοικονομικής σημασίας του θέματος για την κυβέρνηση, η Νομική Υπηρεσία διενήργησε φραστικές βελτιώσεις στο προσχέδιο της απάντησης που είχε ετοιμάσει το Υπουργείο Εσωτερικών και θα ενεργούσε ως απλός κομιστής.

της απάντησης της Κυπριακής Δημοκρατίας προς στην Ευρωπαϊκή Επιτροπή ημερ. 6.7.2015 με παραπομπή σε απόφαση του Διεθνούς Δικαστηρίου στην οποία γίνεται αποδεκτό ότι η επενδυτική δραστηριότητα στη χώρα μπορεί να θεωρηθεί δεσμός και ότι η ίδια απόφαση αποδέχεται την επενδυτική δραστηριότητα ως επαρκή λόγο για παραχώρηση της υπηκοότητας σε αλλοδαπό.

του γεγονότος ότι Ευρωπαϊκή Επιτροπή δεν επανήλθε με καινούργια επιστολή σχετικά με το εν λόγω EU PILOT.

Στο προσχέδιο της επιστολής δεν καταγράφεται η αναφορά στη γνωμάτευση του Γενικού Εισαγγελέα ημερ. 3.7.2015 περί υπέρβασης εξουσίας (ultra vires) ως προς την πολιτογράφηση μελών της οικογένειας των επενδυτών. Επίσης, δεν γίνεται αναφορά σε οποιαδήποτε συγκεκριμένη περίπτωση κατ’ εξαίρεση πολιτογράφησης. Από τα φύλλα εργασίας που τήρησε η λειτουργός, φαίνεται ότι διεξήλθε κάποιες περιπτώσεις, εκεί όμως που διαπίστωσε μη τήρηση κάποιων κριτηρίων, δεν αντιλήφθηκε το πρόβλημα αφού πείστηκε από την αρμόδια λειτουργό του Υπουργείου Εσωτερικών πως, ακόμη κι αν δεν πληρούνταν τα κριτήρια για κατ’ εξαίρεση πολιτογράφηση, θα μπορούσε να είχε γίνει τιμητική πολιτογράφηση, θέση που εκ των υστέρων φαίνεται να ενστερνίστηκε και ο ίδιος ο Βοηθός Γενικού Ελεγκτή, διαχωρίζοντας τη θέση του από τα υπόλοιπα μέλη της Ερευνητικής Επιτροπής.

8. Η Προϊσταμένη της λειτουργού που παρέλαβε το προσχέδιο της επιστολής μαζί με το σχετικό υποστηρικτικό υλικό, δεν αξιολόγησε τα ευρήματα στο προσχέδιο της επιστολής ως τέτοια που θα δικαιολογούσαν προτεραιοποίηση του χειρισμού του θέματος και το άφησε για χρήση σε τυχόν μελλοντικό έλεγχο. Δεν ενημερώθηκε η αρμόδια Ανώτερη Πρώτη Ελεγκτής ούτε και ο Γενικός Ελεγκτής, χωρίς, με βάση τις τότε εν ισχύι (προβληματικές, όπως εξηγήθηκε) διαδικασίες, να είχε υποχρέωση να πράξει κάτι τέτοιο.

9. Τον Νοέμβρη του 2019, εν μέσω των αποκαλύψεων σχετικά με την πολιτογράφηση του γνωστού Μαλαισιανού φυγόδικου, το Υπουργικό Συμβούλιο αποφάσισε ως γνωστό στις 6.11.2019 τη σύσταση της Ερευνητικής Επιτροπής υπό την κα Δ. Καλογήρου (στο εξής «η Επιτροπή Καλογήρου») για έλεγχο όλων των πολιτογραφήσεων από το 2007 μέχρι τον Μάιο του 2018. Την επομένη ημέρα (7.11.2019), και ενώ το θέμα κυριαρχούσε στην επικαιρότητα, ο τότε Υπουργός Εσωτερικών μακ. Σ. Χάσικος επικοινώνησε τηλεφωνικά με τον Γενικό Ελεγκτή αναφέροντας του ότι θα προέβαινε σε δημόσιες δηλώσεις πως το 2016 δύο λειτουργοί της Ελεγκτικής Υπηρεσίας είχαν ελέγξει επί διμήνου το ΚΕΠ και άρα, επί δικής του υπουργίας, το ΚΕΠ δεν είχε προβλήματα.

Ο Γενικός Ελεγκτής, αφού ζήτησε ενημέρωση από την Προϊσταμένη του αρμόδιου Παραρτήματος και την αρμόδια Ανώτερη Πρώτη Ελεγκτή, έστειλε στον μακ. Σ. Χάσικο το ακόλουθο μήνυμα SMS:

«Σωκράτη βρήκα τα εξής:

Το 2016 όντως συνάδελφος είχε ελέγξει επί τόπου το θέμα της πολιτογράφησης γενικά, δηλαδή ενημερώθηκε για τη νομοθεσία.

Για τις κατ' εξαίρεση πολιτογραφήσεις επενδυτών, είχε διαπιστωθεί ότι υπήρχε ερώτημα από την Ευρωπαϊκή Επιτροπή (υπόθεση EU PILOT 7559/15/JUST) από τον Απρίλιο του 2015, η οποία απαντήθηκε από εσάς τον Ιούλιο του 2015. Ακολούθως το υπουργικό συμβούλιο τον Σεπτέμβριο του 2016 εισήγαγε κάποια πρόσθετα κριτήρια ώστε να καθησυχαστούν οι ανησυχίες της ευρωπαϊκής επιτροπής. Λόγω αυτού δεν προωθήθηκε περαιτέρω κάποιος έλεγχος. Γενικά, δεν είχαν ελεγχθεί συγκεκριμένες περιπτώσεις.

Πάρε με αν θες κάτι άλλο.»

Ο Σ. Χάσικος δεν επανήλθε, ούτε και προέβαλε τότε τον ισχυρισμό (που ούτως ή άλλως δεν ευσταθεί) ότι είχαν επικοινωνία ξανά για το θέμα το 2016 (ισχυρισμό που φαίνεται να προέβαλε αργότερα ενώπιον της Ερευνητικής Επιτροπής και τον οποίο η Επιτροπή αβασάνιστα, και χωρίς να ρωτήσει τον Γενικό Ελεγκτή, υιοθέτησε)

Αργότερα ο Γενικός Ελεγκτής, πέραν της προφορικής ενημέρωσης που είχε τύχει όπως εξηγείται πιο πάνω από τους αρμόδιους λειτουργούς, ζήτησε και έλαβε και αντίγραφο του προσχεδίου της επιστολής ημερ. 11.10.2016.

10. Στη συνέχεια, όταν κατά την κατάθεση του Γενικού Ελεγκτή την 1.12.2020 η Ερευνητική Επιτροπή ζήτησε να της υποβληθεί όλο το υλικό που είχε συλλεγεί κατά τον έλεγχο του 2016, και αυτό αναζητήθηκε ώστε να ετοιμαστεί αντίγραφο, η νέα ομάδα ελέγχου που είχε συσταθεί το 2020 για έλεγχο του ΚΕΠ, διαπίστωσε ότι, στο πλαίσιο κατανόησης των διαδικασιών που εφαρμόζονταν, η λειτουργός της Υπηρεσίας μας είχε διεξέλθει το 2016 τέσσερεις περιπτώσεις πολιτογραφήσεων εκ των οποίων η μία αφορούσε πρόσωπο που πολιτογραφήθηκε ως διευθυντικό στέλεχος της WarGaming. Όπως αναφέρεται πιο πάνω, επειδή δεν υπήρξε κάποιο εύρημα σχετικά με τις περιπτώσεις αυτές (οι οποίες δεν φαίνεται να εξετάστηκαν σε βάθος αφού σκοπός ήταν απλώς να γίνουν κατανοητές οι διαδικασίες), γι’ αυτές δεν είχε γίνει κάποια αναφορά στο προσχέδιο της επιστολής. Διαπιστώθηκε επίσης ότι, μέσα στο υποστηρικτικό υλικό περιλαμβανόταν η γνωμάτευση του Γενικού Εισαγγελέα ημερ. 3.7.2015 η οποία, πέραν των όσων είχαν περιληφθεί στο προσχέδιο επιστολής ημερ. 11.10.2016, εξέφραζε τη άποψη ότι η παραχώρηση της υπηκοότητας στη σύζυγο και τα ανήλικα ή εξαρτώμενα τέκνα του επενδυτή ήταν μάλλον “ultra vires”. Φαίνεται ότι η λειτουργός δεν είχε τότε αντιληφθεί τη σημασία του νομικού αυτού όρου και γι’ αυτό δεν περιέλαβε την αναφορά στο προσχέδιο της επιστολής.

Γ. Η απόφαση για διεξαγωγή πλήρους ελέγχου του ΚΕΠ τον Ιούλιο του 2019, ο έλεγχος της πολιτογράφησης του Σαουδάραβα επενδυτή περί το τέλος του 2019 και η απόφαση για έναρξη ελέγχου στις 28.8.2020.

11. Σημειώνεται κατ’ αρχάς πως τα άμεσα έσοδα για την Δημοκρατία από το ΚΕΠ (τέλη απόκτησης υπηκοότητας) είναι πολύ μικρής αξίας, ενώ μεγαλύτερης αξίας είναι τα φορολογικά και άλλα συναφή έξοδα τα οποία προκύπτουν έμμεσα από το Πρόγραμμα και περιλαμβάνονται στα γενικότερα έσοδα που ελέγχονται μέσω του συνήθους οικονομικού ελέγχου. Είναι χαρακτηριστικό ότι, με βάση την εφαρμοζόμενη δειγματοληψία νομισματικής μονάδας (monetary unit sampling) που εισήχθη το 2018, μόλις το 2020 επιλέγηκε για πρώτη φορά στο δείγμα ελέγχου των οικονομικών καταστάσεων για το έτος 2019, συναλλαγή που αφορούσε σε άμεσα έσοδα από το ΚΕΠ (τέλος απόκτησης υπηκοότητας).

Ωστόσο, ενώ το ΚΕΠ δεν είναι σημαντικό για τα έσοδα της Δημοκρατίας από οικονομικής άποψης (not material by size), άρχισε να καθίσταται σημαντικό όταν διαφάνηκε, κυρίως από δημοσιεύματα αλλά και αναφορές της Ευρωπαϊκής Επιτροπής, ότι ενδεχομένως να εμπερικλείει αθέμιτες πρακτικές και φοροδιαφυγή. Ενώ δε τα πρώτα αρνητικά δημοσιεύματα αφορούσαν πτυχές που κυρίως ενέπιπτες στις αρμοδιότητες διάφορων εποπτικών αρχών (Κεντρική Τράπεζα, ΜΟΚΑΣ, Παγκύπριος Δικηγορικός Σύλλογος, ΣΕΛΚ, Επιτροπή Κεφαλαιαγοράς κ.λπ.), στην πορεία, κυρίως από τον Μάρτιο του 2019 και εντεύθεν, άρχισε πιο συστηματική συσχέτιση του ΚΕΠ με πρακτικές φοροδιαφυγής, πτυχή που άρχισε να προσδίδει στο Πρόγραμμα σημαντικότητα εκ φύσεως (material by nature) για την Ελεγκτική Υπηρεσία.

Παράλληλα, τον Φεβρουάριο και Ιούνιο του 2019, ο τότε Πρόεδρος του Κινήματος Οικολόγων – Συνεργασία Πολιτών Βουλευτής Γιώργος Περδίκης, ζήτησε από την Υπηρεσία μας να διερευνήσει το θέμα της παραχώρησης της κυπριακής υπηκοότητας σε ξένους επενδυτές, κυρίως ως προς τη σχέση του οικογενειακού, συγγενικού και επαγγελματικού περιβάλλοντος του Προέδρου της Δημοκρατίας με το εν λόγω Πρόγραμμα.

12. Στη βάση των πιο πάνω, ο Γενικός Ελεγκτής έδωσε στις 10.7.2019 οδηγίες στο αρμόδιο Παράρτημα για έναρξη πλήρους ελέγχου επί του ΚΕΠ και την επομένη ημέρα (11.7.2019), στάλθηκε επιστολή μας προς τον Αν. Διευθυντή Τμήματος Αρχείου Πληθυσμού και Μετανάστευσης με την οποία ζητήσαμε κατάλογο όλων των περιπτώσεων, από το 2014 μέχρι εκείνη την ημερομηνία, που είχε παραχωρηθεί υπηκοότητα στο πλαίσιο του ΚΕΠ, με αναφορά στο ποσό που επενδύθηκε, στον αριθμό των εξαρτημένων προσώπων και στο δικηγορικό γραφείο που εκπροσωπούσε τους επενδυτές. Χάριν πληρότητας αναφέρεται ότι στις 19.9.2019 στείλαμε υπενθύμιση για την επιστολή μας και στις 3.12.2019 λάβαμε απάντηση ότι το Πρόγραμμα τυγχάνει χειρισμού από το Υπουργείο Εσωτερικών. Τα στοιχεία αυτά ουδέποτε μας δόθηκαν.

13. Ενώ αναμέναμε τα στοιχεία από το Τμήμα Αρχείου Πληθυσμού και Μετανάστευσης, το Υπουργικό Συμβούλιο, αποφάσισε στις 6.11.2019 το διορισμό της Επιτροπής Καλογήρου η οποία, με βάση τους όρους εντολής της, όφειλε να εξετάσει κατά πόσο όλες οι περιπτώσεις πολιτογραφήσεων επενδυτών (από το 2007 μέχρι τον Μάιο του 2018) εγκρίθηκαν σύμφωνα με τους ισχύοντες κανονισμούς και κριτήρια κατά το χρόνο έγκρισης της αίτησής τους. Με δεδομένη την Απόφαση αυτή του Υπουργικού Συμβουλίου, αποφασίσαμε τότε να αναμένουμε την ολοκλήρωση του έργου της Επιτροπής Καλογήρου προτού εξετάσουμε το ενδεχόμενο διεξαγωγής δικού μας ελέγχου. Θεωρούμε τούτο σημαντικό. Ο δικός μας έλεγχος δεν είχε ακόμη αρχίσει και, εν όψει του διορισμού της Επιτροπής Καλογήρου, οι ίδιοι αποφασίσαμε να μεταθέσουμε τον έλεγχο μας, αν τελικά θα υπήρχε η ανάγκη διεξαγωγής του, για μετά το πέρας του έργου της Επιτροπής. Αυτό φυσικά δεν σήμαινε αναβολή επ’ αόριστο.

14. Παράλληλα, μετά το συμβάν στο αεροσκάφος με το οποίο ταξίδευε ο Πρόεδρος της Δημοκρατίας στις 28 Σεπτεμβρίου 2019 από τη Νέα Υόρκη, όταν στο πλαίσιο εξέτασης των διαδικασιών ναύλωσης αεροσκαφών από την Προεδρία της Δημοκρατίας, διαφάνηκε ότι ο ιδιοκτήτης του αεροσκάφους ήταν Σαουδάραβας ο οποίος πολιτογραφήθηκε με βάση το ΚΕΠ στις αρχές του 2015, ο έλεγχος επεκτάθηκε, ώστε να καλύψει και τη συγκεκριμένη διαδικασία, καθώς και απορρέοντα από αυτήν φορολογικά θέματα.

Θεωρούμε δε σημαντικό πως, κατά τη διαδικασία ελέγχου της πολιτογράφησης του Σαουδάραβα ιδιοκτήτη του αεροσκάφους, ο Πρόεδρος της Δημοκρατίας μας έστειλε στις 20.1.2020 επιστολή εκφράζοντας τη θέση ότι τα κριτήρια για απόδοση υπηκοότητας, με βάση το ΚΕΠ, αποτελούν διοικητική πράξη και ως εκ τούτου δεν εμπίπτουν στις εξουσίες που περιβάλλεται η Ελεγκτική Υπηρεσία. Στην ίδια επιστολή του, ο Πρόεδρος της Δημοκρατίας αναφέρθηκε στην Επιτροπή Καλογήρου και προέβαλε την άποψη πως, αν η Ελεγκτική Υπηρεσία, έστω και καθ΄ υπέρβαση εξουσιών (κατά το δικό του επιχείρημα), διεπίστωνε πως εσφαλμένα αποδόθηκε η υπηκοότητα στον εν λόγω Σαουδάραβα και τα 41 άλλα πρόσωπα, θα έπρεπε να παρέπεμπε τις σχετικές παρατηρήσεις ή διαπιστώσεις στην Επιτροπή Καλογήρου, η οποία, ως η καθ΄ ύλην αρμόδια, θα εξέδιδε και τη σχετική απόφαση.

Τα πιο πάνω καταγράφονται στην Ειδική Έκθεση της Υπηρεσίας μας με ημερ. 31.1.2021 και αρ. ΥΠΕΣ/01/2020 στην οποία περιλαμβάνεται και η ακόλουθη θέση της Υπηρεσίας μας:

«Ως Υπηρεσία, θεωρούμε πολύ σημαντικό τον ρόλο της πιο πάνω Επιτροπής, όπως αναφέρεται πιο πάνω και λόγω της σύστασης της, πρόθεση μας είναι, για να αποφευχθεί τυχόν αχρείαστος παράλληλος έλεγχος, να μην προχωρήσουμε στον ευρύτερο έλεγχο του θέματος των πολιτογραφήσεων που, όπως αναφέρεται στην Εισαγωγή πιο πάνω, είχαμε αποφασίσει να δρομολογήσουμε τον Ιούλιο του 2019. Αυτό όμως δεν εμποδίζει την Υπηρεσία μας να προβεί σε έλεγχο μεμονωμένων περιπτώσεων, όπως η παρούσα, αν η ίδια κρίνει τούτο αναγκαίο. Ούτε και θεωρούμε ότι μπορούν οι εξουσίες της Υπηρεσίας μας να περιορίζονται, λόγω διορισμού από το Υπουργικό Συμβούλιο άλλων ελεγκτικών οργάνων ή επιτροπών, χωρίς τούτο να σημαίνει καθ’ οιονδήποτε τρόπο πως δεν αναγνωρίζουμε στο Υπουργικό Συμβούλιο την εξουσία να προβαίνει σε τέτοιους διορισμούς, σύμφωνα με τον περί Ερευνητικών Επιτροπών Νόμο ή άλλως πως.»

Με βάση τις Ελεγκτικές Οδηγίες της Ελεγκτικής Υπηρεσίας, κάθε Ειδική Έκθεση τίθεται προς συζήτηση ενώπιον της Διευθυντικής Ομάδας στην οποία μετέχουν ο Γενικός Ελεγκτής, ο Βοηθός Γενικού Ελεγκτή και όλοι οι Διευθυντές της Υπηρεσίας. Η πιο πάνω Ειδική Έκθεση εγκρίθηκε ομόφωνα από την Διευθυντική Ομάδα στις 24.1.2020.

15. Τον Αύγουστο του 2020, δηλαδή δέκα μήνες μετά το διορισμό της Επιτροπής Καλογήρου (η οποία δεν είχε μέχρι τότε εκδώσει οποιοδήποτε Πόρισμα), υπήρξαν τα δημοσιεύματα του τηλεοπτικού δικτύου Al Jazeera.

Ο μόνος έλεγχος που υποχρεούται να διεξάγει ετήσια κάθε ΑΕΙ είναι ο οικονομικός έλεγχος. Οι έλεγχοι συμμόρφωσης και οι διαχειριστικοί έλεγχοι, τους οποίους έχει δικαίωμα να διεξάγει το ΑΕΙ, αφορούν θέματα που επιλέγει το κάθε ΑΕΙ κατά την κρίση του. Για την επιλογή αυτή, τα εγχειρίδια του INTOSAI, εξηγούν ότι θα πρέπει να ληφθεί υπόψη, μεταξύ άλλων, η σχετικότητα του θέματος με τις στρατηγικές προτεραιότητες της Υπηρεσίας, η σημαντικότητα των κινδύνων που ενυπάρχουν στο προς διερεύνηση θέμα, το πολιτικό ή δημόσιο ενδιαφέρον για το θέμα, η δυνητική προστιθέμενη αξία από τη διενέργεια του ελέγχου, η διαθεσιμότητα προσωπικού κ.λπ.

Στη βάση των πιο πάνω, και λαμβάνοντας υπόψη την αρνητική εικόνα που είχε δημιουργηθεί εντός και εκτός Κύπρου ως προς την εφαρμογή του ΚΕΠ, εικόνα που επιδεινώθηκε μετά τα δημοσιεύματα του ξένου τηλεοπτικού δικτύου Al Jazeera, κρίναμε πως η διεξαγωγή ελέγχου από ένα θεσμικά ανεξάρτητο φορέα όπως είναι η Ελεγκτική Υπηρεσία, αποτελούσε πλέον αναγκαιότητα ώστε να απαντηθούν αξιόπιστα οι καταγγελίες και ισχυρισμοί κατά του ΚΕΠ και, εάν αυτές ευσταθούσαν να αναζητηθούν ευθύνες και να ληφθούν διορθωτικά μέτρα, εάν όχι, να διαφυλαχθεί το κύρος της Δημοκρατίας και να θωρακιστεί το Πρόγραμμα.

Έτσι, στις 28.8.2020 εξαγγείλαμε δημόσια την πρόθεση μας για έναρξη ελέγχου επί του ΚΕΠ με έμφαση στην περίοδο μετά τον Μάιο του 2018 αφού την προηγούμενη περίοδο την εξέταζε η Επιτροπή Καλογήρου.

Δ. Συμπεράσματα

16. Στη βάση των πιο πάνω, μπορούν αβίαστα να εξαχθούν τα ακόλουθα συμπεράσματα:

(α) Δεν αναμέναμε την Ερευνητική Επιτροπή να μας υποδείξει τις σοβαρότατες παθογένειες της Ελεγκτικής Υπηρεσίας μέχρι το 2017. Μόνοι μας τις εντοπίσαμε τεκμηριωμένα από το 2015 μέσω δομημένης αυτοαξιολόγησης, ευθύς μόλις άλλαξε ο επικεφαλής της Υπηρεσίας, ο οποίος ήδη στις 25 Ιουνίου 2014, δηλαδή 2,5 μήνες μετά που ανέλαβε καθήκοντα, αποφάσισε και δρομολόγησε τη διενέργεια αυτοαξιολόγησης και στη συνέχεια ομότιμης αξιολόγησης από άλλο Ανώτατο Ελεγκτικό Ίδρυμα, με στόχο η Υπηρεσία μας να καταστεί πρότυπη Υπηρεσία στη βάση των ISSAIs.

(β) Μέχρι και το 2017 ο έλεγχος που γινόταν εντός των Υπουργείων ήταν γενικός και είχε ανάμικτα στοιχεία και των τριών ειδών ελέγχου (οικονομικού, διαχειριστικού και συμμόρφωσης), χωρίς να τηρούνται τα πρότυπα ISSAI. Η μη τήρηση διεθνώς αποδεκτών προτύπων, εξ ορισμού αυξάνει τον κίνδυνο να μην καταστεί κατά τη διάρκεια ενός ελέγχου κάποιο πρόβλημα, ή ακόμη και να εκδοθεί έκθεση ή γνώμη με λανθασμένο συμπέρασμα (κύριος ελεγκτικός κίνδυνος).

(γ) Στο πλαίσιο ενός τέτοιου γενικού ελέγχου, μία λειτουργός της Ελεγκτικής Υπηρεσίας, μετέβη στο Υπουργείο Εσωτερικών από τις 9 Σεπτεμβρίου μέχρι τις 23 Σεπτεμβρίου 2016 και εξέτασε τις διαδικασίες απόδοσης της κυπριακής υπηκοότητας και παραχώρησης βεβαιώσεως καθορισμού της υπηκοότητας, για το οποίο ετοίμασε προσχέδιο ξεχωριστής επιστολής. Η λειτουργός, λόγω της πολύ επιφανειακής φύσης του ελέγχου που διενεργούσε (χωρίς τούτο να είναι ευθύνη της), και δίνοντας πίστη και στα όσα της αναφέρθηκαν από την αρμόδια λειτουργό του Υπουργείου Εσωτερικών, δεν αντιλήφθηκε το πραγματικό μέγεθος του προβλήματος. Η Προϊσταμένη της λειτουργού που παρέλαβε το προσχέδιο της επιστολής μαζί με το σχετικό υποστηρικτικό υλικό, δεν αξιολόγησε τα ευρήματα ως τέτοια που θα δικαιολογούσαν προτεραιοποίηση του χειρισμού του θέματος και το άφησε για χρήση σε τυχόν μελλοντικό έλεγχο. Δεν ενημερώθηκε η αρμόδια Ανώτερη Πρώτη Ελεγκτής ούτε και ο Γενικός Ελεγκτής, χωρίς, με βάση τις τότε εν ισχύι (προβληματικές, όπως εξηγήθηκε) διαδικασίες, να είχε υποχρέωση να πράξει κάτι τέτοιο.

(δ) Τον Νοέμβρη του 2019, εν μέσω των αποκαλύψεων σχετικά με την πολιτογράφηση του γνωστού Μαλαισιανού φυγόδικου, ο τότε Υπουργός Εσωτερικών μακ. Σ. Χάσικος επικοινώνησε τηλεφωνικά με τον Γενικό Ελεγκτή αναφέροντας του ότι θα προέβαινε σε δημόσιες δηλώσεις πως το 2016 δύο λειτουργοί της Ελεγκτικής Υπηρεσίας είχαν ελέγξει επί διμήνου το ΚΕΠ και άρα, επί δικής του υπουργίας, το ΚΕΠ δεν είχε προβλήματα. Ο Γενικός Ελεγκτής, αφού ζήτησε ενημέρωση από την Προϊσταμένη του αρμόδιου Παραρτήματος και την αρμόδια Ανώτερη Πρώτη Ελεγκτή, ενημέρωσε τον μακ. Σ. Χάσικο γραπτώς για το τι πραγματικά είχε ελεγχθεί το 2016.

(ε) Τα άμεσα έσοδα για την Δημοκρατία από το ΚΕΠ είναι πολύ μικρής αξίας. Είναι χαρακτηριστικό ότι, με βάση την εφαρμοζόμενη δειγματοληψία, μόλις το 2020 επιλέγηκε για πρώτη φορά στο δείγμα ελέγχου των οικονομικών καταστάσεων για το έτος 2019, συναλλαγή που αφορούσε σε άμεσα έσοδα από το ΚΕΠ.

Ωστόσο, ενώ το ΚΕΠ δεν είναι σημαντικό για τα έσοδα της Δημοκρατίας από οικονομικής άποψης (not material by size), άρχισε να καθίσταται σημαντικό όταν διαφάνηκε, κυρίως από τον Μάρτιο του 2019 και εντεύθεν, κυρίως από δημοσιεύματα αλλά και αναφορές της Ευρωπαϊκής Επιτροπής, ότι ενδεχομένως να εμπερικλείει αθέμιτες πρακτικές και φοροδιαφυγή.

Παράλληλα, τον Φεβρουάριο και Ιούνιο του 2019, ο τότε Πρόεδρος του Κινήματος Οικολόγων – Συνεργασία Πολιτών Βουλευτής Γιώργος Περδίκης, ζήτησε από την Υπηρεσία μας να διερευνήσει το θέμα του ΚΕΠ.

Στη βάση των πιο πάνω, ο Γενικός Ελεγκτής έδωσε στις 10.7.2019 οδηγίες στο αρμόδιο Παράρτημα για έναρξη πλήρους ελέγχου επί του ΚΕΠ και την επομένη ημέρα (11.7.2019), στάλθηκε επιστολή μας προς τον Αν. Διευθυντή Τμήματος Αρχείου Πληθυσμού και Μετανάστευσης. Στις 19.9.2019 στείλαμε υπενθύμιση για την επιστολή μας και στις 3.12.2019 λάβαμε απάντηση ότι το Πρόγραμμα τυγχάνει χειρισμού από το Υπουργείο Εσωτερικών.

(στ) Ενώ αναμέναμε τα στοιχεία για τη διενέργεια του ελέγχου, το Υπουργικό Συμβούλιο, αποφάσισε στις 6.11.2019 το διορισμό της Επιτροπής Καλογήρου η οποία θα εξέταζε όλες τις πολιτογραφήσεις από το 2007 μέχρι τον Μάιο του 2018. Με δεδομένο το διορισμό της Επιτροπής αυτής, και εφόσον ο δικός μας έλεγχος δεν είχε ακόμη αρχίσει, αποφασίσαμε τότε να αναμένουμε την ολοκλήρωση του έργου της Επιτροπής Καλογήρου προτού εξετάσουμε το ενδεχόμενο διεξαγωγής δικού μας ελέγχου.

Τούτο καταγράφεται στην Ειδική Έκθεση ημερ. 31.1.2020 που αφορούσε την πολιτογράφηση Σαουδάραβα επενδυτή και η οποία, προτού εκδοθεί, εγκρίθηκε ομόφωνα από την Διευθυντική Ομάδα στην οποία μετέχει και ο Βοηθός Γενικού Ελεγκτή.

(ζ) Τον Αύγουστο του 2020, δηλαδή δέκα μήνες μετά το διορισμό της Επιτροπής Καλογήρου (η οποία δεν είχε μέχρι τότε εκδώσει οποιοδήποτε Πόρισμα), υπήρξαν τα δημοσιεύματα του τηλεοπτικού δικτύου Al Jazeera.

Για τον καθορισμό θεμάτων που θα τύχουν ελέγχου από μια Ελεγκτική Υπηρεσία, τα εγχειρίδια του INTOSAI, εξηγούν ότι θα πρέπει να ληφθεί υπόψη, μεταξύ άλλων, η σχετικότητα του θέματος με τις στρατηγικές προτεραιότητες της Υπηρεσίας, η σημαντικότητα των κινδύνων που ενυπάρχουν στο προς διερεύνηση θέμα, το πολιτικό ή δημόσιο ενδιαφέρον για το θέμα, η δυνητική προστιθέμενη αξία από τη διενέργεια του ελέγχου, η διαθεσιμότητα σε προσωπικό κ.λπ.

Στη βάση των πιο πάνω κρίναμε πως η διεξαγωγή ελέγχου από την Ελεγκτική Υπηρεσία, αποτελούσε πλέον αναγκαιότητα και έτσι στις 28.8.2020 εξαγγείλαμε δημόσια την πρόθεση μας για έναρξη ελέγχου επί του ΚΕΠ με έμφαση στην περίοδο μετά τον Μάιο του 2018 αφού την προηγούμενη περίοδο την εξέταζε η Επιτροπή Καλογήρου.

(η) Ο ισχυρισμός της Επιτροπής ότι η Υπηρεσία μας όφειλε να διεξαγάγει έλεγχο το 2016 (είναι άξιο απορίας γιατί δεν αναφέρονται και στην περίοδο 2007-2014, επί του προηγούμενου Γενικού Ελεγκτή) είναι ανυπόστατος και συγκρούεται με τις πρόνοιες των διεθνών προτύπων ως προς τον τρόπο διεξαγωγής τέτοιων ελέγχων. Ο δε ισχυρισμός της Επιτροπής ότι η Ελεγκτική Υπηρεσία ευθύνεται για τη μη διεξαγωγή ελέγχου μετά το 2019, όταν εκδηλώσαμε έμπρακτα την πρόθεση για διεξαγωγή τέτοιου ελέγχου, απλώς τεκμηριώνει την προσπάθεια της Επιτροπής, πάση θυσία, να επιρρίψει ευθύνες στην Υπηρεσία μας και στον επικεφαλής της, αφού όλη η κοινωνία γνωρίζει τα συνεχή εμπόδια που συναντούμε από το 2019, εμπόδια που ακόμη δεν έχουν αρθεί.

Ε. Μεροληψία και σύγκρουση συμφέροντος.

17. Ως προς:

την απόφαση της Ερευνητικής Επιτροπής να ενεργήσει εκτός των όρων εντολής της,

την κατάφωρη παραβίαση κάθε αρχής αμεροληψίας, και την ευρεία και διάχυτη ύπαρξη καταστάσεων σύγκρουσης συμφέροντος, από μέλη της Επιτροπής που είναι επικεφαλής ελεγχόμενων από την Υπηρεσία μας οργανισμών, κυρίως δε από πρόσωπο που από το 2005 ήταν στέλεχος της Υπηρεσίας και από τον Γενάρη του 2013 δεύτερος τη τάξει στην Υπηρεσία μας, για τον οποίο άλλο μέλος της Επιτροπής δημόσια προέβαλε τον ισχυρισμό ότι διακατέχεται από μονομανία κατά του Γενικού Ελεγκτή, και

τις απαράδεκτες μεθόδους που χρησιμοποιήθηκαν από την Ερευνητική Επιτροπή για αλίευση πληροφοριών εκτός της θεσμοθετημένης διαδικασίας (με κατ’ ιδίαν τηλεφωνήματα, αναζήτηση πληροφοριών στο ηλεκτρονικό σύστημα αρχείου της Υπηρεσίας),

έχουμε ενημερώσει τον αρμόδιο για θέματα κράτους δικαίου Ευρωπαίο Επίτροπο στις 15.6.2021 και δώσαμε στις 7.6.2021 σχετικές επιστολές στη δημοσιότητα.

18. Οι πιο πάνω θέσεις μας, που ήταν θέσεις αρχής, επιβεβαιώνονται και από το περιεχόμενο του Πορίσματος αφού η Επιτροπή:

Καταγράφει τους ισχυρισμούς μόνο του Υπουργείου Εσωτερικών ως προς το τι έλεγξε η Ελεγκτική Υπηρεσία το 2016. Προφανώς θα έπρεπε να είχαν ερωτηθεί για τούτο και οι αρμόδιοι λειτουργοί της Ελεγκτικής Υπηρεσίας. Είναι δε πλέον σαφές ότι, όταν στις 10.12.2020 το μέλος της Επιτροπής και Βοηθός Γενικού Ελεγκτή επικοινώνησε τηλεφωνικά με την αρμόδια λειτουργό της Ελεγκτικής Υπηρεσίας και δεν άκουσε αυτά που θα ήθελε, αποφάσισαν να μην την καλέσουν ως μάρτυρα. Είναι πράγματι αξιοσημείωτο το πως η Επιτροπή ενήργησε έξω από κάθε πλαίσιο ορθής και δεοντολογικής διαδικασίας.

Ψευδώς αναφέρει ότι λειτουργός της Ελεγκτικής Υπηρεσίας ετοίμασε το 2016 σχετική έκθεση. Αυτό που είχε ετοιμαστεί ήταν το προσχέδιο μίας επιστολής για διάφορα θέματα, που για το ΚΕΠ είχε έκταση επτά περίπου σελίδων.

Παραπλανητικά παρουσιάζει ευρήματα της ίδιας της Επιτροπής που ερεύνησε συγκεκριμένες υποθέσεις, ως ευρήματα της λειτουργού της Ελεγκτικής Υπηρεσίας το 2016. Όπως αναφέρεται πιο πάνω, η λειτουργός είχε δει αριθμό περιπτώσεων αλλά δεν προχώρησε στη διερεύνηση τους, ούτε και κατέγραψε για αυτές οποιοδήποτε εύρημα στο προσχέδιο επιστολής που είχε ετοιμάσει. Όπως φαίνεται από τα φύλλα εργασίας της λειτουργού που είχε ενώπιον της η Επιτροπή, αυτή είχε πειστεί (προφανώς λανθασμένα) από τη λειτουργό του Υπουργείου Εσωτερικών, ότι ακόμη κι αν δεν πληρούνταν τα κριτήρια για κατ’ εξαίρεση πολιτογράφηση, θα μπορούσε να είχε γίνει τιμητική πολιτογράφηση.

Αναφέρεται σε επιστολή βουλευτών της ΕΔΕΚ προς τον Υπουργό Εσωτερικών στο πλαίσιο κοινοβουλευτικού ελέγχου η οποία είχε δοθεί και στην Υπηρεσία μας στις 25.9.2017 και με την οποία απλώς ζητούνταν στατιστικά στοιχεία για τα θέματα πολιτογραφήσεων. Η Επιτροπή που κατά τα άλλα επικρίνει τον Γενικό Ελεγκτή γιατί δήθεν θα έπρεπε να θορυβηθεί από αυτή την πολύ σημαντική επιστολή, παραλείπει να αναφέρει ότι το έγγραφο αυτό, όπως και όλα τα εισερχόμενα έγγραφα στο ηλεκτρονικό σύστημα αρχείου, είχε τότε κοινοποιηθεί και στον Βοηθό Γενικού Ελεγκτή ο οποίος, τόσο λίγο σημαντικό το θεώρησε, που ούτε καν μπήκε στον κόπο να το ανοίξει για να το διαβάσει και έτσι το διέγραψε χωρίς καν να το διαβάσει.

Επικρίνει την Ελεγκτική Υπηρεσία για τη μη επέκταση του ελέγχου σε όλο το ΚΕΠ μετά την ολοκλήρωση του ελέγχου για τον Σαουδάραβα επενδυτή και παραλείπει να αναφέρει ότι, η πρόθεση της Υπηρεσίας για μη επέκταση του ελέγχου σε εκείνο το στάδιο λόγω του διορισμού της Επιτροπής Καλογήρου, ήταν θέση που περιλήφθηκε στη σχετική Ειδική Έκθεση ημερ. 31.1.2020 η οποία εγκρίθηκε στις 24.1.2020 ομόφωνα από την Διευθυντική Ομάδα στην οποία μετέχει και ο Βοηθός Γενικού Ελεγκτή.

Επικρίνει την Ελεγκτική Υπηρεσία γιατί, όταν μετά την άρνηση της Κυβέρνησης να παραχωρήσει στοιχεία τον Αύγουστο του 2020 για το ΚΕΠ, και όταν η ίδια μπόρεσε να ελέγξει την πολιτογράφηση των διευθυντών δύο εταιρειών, δεν επέκτεινε τον έλεγχο της και σε διευθυντές άλλων εταιρειών. Είναι πραγματικά ανήκουστο. Η Ελεγκτική Υπηρεσία, μέσα από ανυπέρβλητες δυσκολίες, κατάφερε να εντοπίσει, από παρεμφερή στοιχεία δύο εταιρείες των οποίων οι διευθυντές πολιτογραφήθηκαν, και η Επιτροπή την επικρίνει που δεν μπόρεσε (ενώ δεν είχε πρόσβαση στους φακέλους του Υπουργείου Εσωτερικών) να εντοπίσει και τις άλλες περιπτώσεις διευθυντών που αναφέρει η Επιτροπή (είναι μαυρισμένες και έτσι δεν γνωρίζουμε ποιες εννοεί). Είναι κι αυτό δείγμα της προσπάθειας της Επιτροπής να κατηγορήσει πάση θυσία τον Γενικό Ελεγκτή.

Παραθέτει αποσπασματικά και κατά τρόπο παραπλανητικό σημείωμα λειτουργού της Υπηρεσίας προς τον Γενικό Ελεγκτή ημερ. 28.12.2016 με το οποίο τον ενημέρωνε ότι είχε γίνει μικρός διαχειριστικός έλεγχος. Αυτό που στην πραγματικότητα είχε γίνει είναι πως, όταν στις 19.12.2016 λήφθηκε στην Υπηρεσία καταγγελία για κατ’ ισχυρισμό παράνομη πολιτογράφηση υπαλλήλου του ΟΗΕ, ο Γενικός Ελεγκτής έδωσε στις 23.12.2016 στους αρμόδιους λειτουργούς την εξής οδηγία:

«Να δούμε αυτή την περίπτωση. Με την ευκαιρία, σκέφτηκα ότι πρέπει να δούμε οπωσδήποτε τι γίνεται με τις πολιτογραφήσεις αφού ακούγονται πολλά. Να κάνουμε ένα διαχειριστικό έλεγχο για αυτό το θέμα. Ποια είναι τα κριτήρια, ποια ήταν παλαιότερα, πόσοι πολιτογραφήθηκαν ανά έτος τα τελευταία 10 χρόνια, και δειγματοληπτικά έλεγχος τέτοιων πολιτογραφήσεων.»

Όντως η λειτουργός στην απάντηση της στις 28.12.2016 ήταν καθησυχαστική ότι είχε ήδη γίνει ένας «μικρός διαχειριστικός» έλεγχος που θα ήταν έτοιμος σε λίγες ημέρες, εννοώντας προφανώς τον έλεγχο που είχε γίνει τον Σεπτέμβρη του 2016. Δεν επανήλθαν, προφανώς γιατί τα ευρήματα δεν κρίθηκαν ως σημαντικά. Η παράλειψη της Επιτροπής να καταγράψει τις οδηγίες του Γενικού Ελεγκτή είναι δείγμα της προσπάθειας τους να τον πλήξουν προσωπικά.

• Παραπλανητικά αναφέρεται στον ρόλο της Ελεγκτικής Υπηρεσίας ως να έχει την ευθύνη πρόληψης της κακοδιαχείρισης στο δημόσιο τομέα, τη στιγμή που η Διακήρυξη της Λίμα κατηγορηματικά απορρίπτει τέτοιες προσεγγίσεις και η ίδια η Επιτροπή δεν κάνει την παραμικρή αναφορά στο ρόλο της Υπηρεσίας Εσωτερικού Ελέγχου ή των άλλων γραμμών άμυνας που προβλέπει το γνωστό μοντέλο τριών γραμμών άμυνας του εσωτερικού ελέγχου.

19. Στη βάση των πιο πάνω, είναι προφανής η προσπάθεια της Επιτροπής:

να πλήξει την Ελεγκτική Υπηρεσία και να αναδείξει ως τη μόνη άψογη Υπηρεσία την Επιτροπή Κεφαλαιαγοράς της οποίας η πρόεδρος είναι μέλος της Επιτροπής,

να φορτώσει στην Ελεγκτική Υπηρεσία και στον επικεφαλής της ευθύνη ακόμη και για την περίοδο μετά το 2019 όταν η Ελεγκτική Υπηρεσία αποφάσισε να διενεργήσει έλεγχο του ΚΕΠ και συναντά εκ μέρους της Κυβέρνησης, αρχικά την κωλυσιεργία (με τη μη παραχώρηση στοιχείων), στη συνέχεια την αμφισβήτηση (με επιστολή του ίδιου του Προέδρου της Δημοκρατίας ότι η Ελεγκτική Υπηρεσία δεν έχει αρμοδιότητα για τη διενέργεια τέτοιου ελέγχου) και στη συνέχεια την πλήρη άρνηση παραχώρησης στοιχείων, κατάσταση την οποία βιώνει όλη η κοινωνία,

αγνοώντας τις σχετικές πρόνοιες των προτύπων του ISSAI ως προς τη διενέργεια ελέγχων συμμόρφωσης και της διαδικασίας επιλογής των θεμάτων, να δημιουργήσει την εσφαλμένη εντύπωση ότι η Ελεγκτική Υπηρεσία όφειλε να προβεί σε έλεγχο του ΚΕΠ από το 2016, χωρίς μάλιστα η Επιτροπή να εξηγεί γιατί δεν επιρρίπτει ευθύνες στην Ελεγκτική Υπηρεσία για την περίοδο 2007-2014, όπως έπραξε κατηγορώντας εξίσου και τις τρεις Κυβερνήσεις της περιόδου 2007-2020.

να παρασιωπήσει το γεγονός ότι, από τον Γενάρη του 2013 μέχρι τον Ιούνιο του 2015, ο Βοηθός Γενικού Ελεγκτή ήταν οριζόντια αρμόδιος για όλα τα θέματα της Υπηρεσίας, περιλαμβανομένου του Υπουργείου Εσωτερικών, και συνεπώς, αν υπήρχε υποχρέωση ελέγχου του ΚΕΠ, όπως ισχυρίζεται η Επιτροπή, θα είχε και ο ίδιος ευθύνη από τη μη διενέργεια τέτοιου ελέγχου,

αγνοώντας τις πλέον βασικές αρχές ως προς τη μη ευθύνη του εξωτερικού ελεγκτή για θέματα διαφθοράς και κακοδιαχείρισης στον ελεγχόμενο οργανισμό, να μεταθέσει στους ώμους της Ελεγκτικής Υπηρεσίες ευθύνες που δεν της αναλογούν, τη στιγμή που η Επιτροπή τηρεί απόλυτη σιωπή για το ρόλο των μηχανισμών εσωτερικού ελέγχου και κυρίως της Υπηρεσίας Εσωτερικού Ελέγχου, και

να στοχοποιήσει προσωπικά τον ίδιο τον Γενικό Ελεγκτή, ακόμη και για το γεγονός πως, σε μία περίοδο που η Ελεγκτική Υπηρεσία νοσούσε από σοβαρές παθογένειες, ένας λειτουργός της Υπηρεσίας, κατά τη διάρκεια ενός πολύ μικρού διαχειριστικού ελέγχου, δεν μπόρεσε να εντοπίσει και καταγράψει τα προβλήματα του ΚΕΠ.

Σε τελική ανάλυση, η ίδια η Επιτροπή θα πρέπει να εξηγήσει γιατί, μετά την έκδοση του ενδιάμεσου πορίσματος με συμπερίληψη κεφαλαίων για τον ρόλο και την ευθύνη διάφορων φορέων που είχαν ρόλο στην παραχώρηση υπηκοοτήτων, αποφάσισε, ενεργώντας εκτός των ορών εντολής της, να κατηγορήσει προσωπικά τον Γενικό Ελεγκτή.

20. Για όλα τα πιο πάνω, και για σκοπούς προστασίας της Υπηρεσίας μας, θα ενημερώσουμε με συμπληρωματική επιστολή μας τον αρμόδιο Επίτροπο της Ευρωπαϊκής Ένωσης αφού είναι σημαντικό να γνωρίζει τον τρόπο με τον οποίο ενήργησε μία υποτίθεται οιονεί δικαστική επιτροπή, ώστε να λάβει τούτο δεόντως υπόψη κατά την ετοιμασία της επόμενης έκθεσης για το κράτος δικαίου στην Κύπρου.

[1] Section 9: The government is fully and solely responsible for its acts and omissions and cannot absolve itself by referring to the audit findings - unless such findings were delivered as legally valid and enforceable judgments - and on expert opinions of the Supreme Audit Institution