Ο κύριος Τελώνης, εξήγησε τον λόγο που ίσως είναι ρίσκο να κλειδώσει κάποιος τώρα το επιτόκιο του δίνοντας και την πολυαναμενόμενη πρόβλεψη για το πότε αναμένεται να ξεκινήσει η αποκλιμάκωση και να αρχίσουν τα επιτόκια να μειώνονται.

«Έρχονται αρκετές ανανεώσεις ειδικά σε εκείνα που ήταν σταθερά επιτόκια για μια περίοδο. Συνήθως τα πακέτα στην αγορά είναι το κυμαινόμενο επιτόκιο, το σταθερό καθορισμένο επιτόκιο για μία χρονική περίοδο το οποίο ήταν συνήθως 5-10 χρόνια και το επιτόκιο με πιο περιορισμένη περίοδο που είναι στα 3 χρόνια», είπε συγκεκριμένα.

«Στην Κύπρο, δυστυχώς, δεν έχουμε μια στρωματοποίηση ώστε να δούμε πόσα από αυτά τα δάνεια ήταν στην κάθε κατηγορία. Στο εξωτερικό που έχουμε καλύτερες στατιστικές, καλύτερη διαφάνεια, γνωρίζουν πολύ καλά την πραγματική επίπτωση των επιτοκίων. Για παράδειγμα στην Αγγλία, το 80% των δανείων είναι με την περίοδο των 3 χρόνων σταθερό επιτόκιο. Με αποτέλεσμα πολλά από αυτά τα δάνεια του χρόνου στην Αγγλία να πρέπει να αναπροσαρμοστούν προς το 2ο εξάμηνο φέτος και το 1ο τρίμηνο του χρόνου. Αρκετοί από αυτούς θα βρεθούν ξαφνικά στο 5% επιτόκιο. Η πλειοψηφία των δανειστών στην Αγγλία θα καταλάβει το 2024 την πλήρη επίπτωση στα επιτόκια», εξήγησε.

«Μία πρόσφατη μελέτη από το Bloomberg δείχνει ότι το 2024 θα φανεί η επίπτωση της αναπροσαρμογής των επιτοκίων πάνω στους δανειζόμενους. Ως τώρα οι περισσότεροι είχαν επιτόκιο με την σταθερή περίοδο άρα δεν πήραν αύξηση στα επιτόκια τους, δόθηκαν πολύ λίγα δάνεια σε σχέση με τα υφιστάμενα με τα καινούρια ψηλά επιτόκια. Αρκετά δάνεια όμως που ήταν με σταθερό επιτόκιο τελειώνουν του χρόνου και θα αναπροσαρμοστούν, κάτι το οποίο θα χτυπήσει την οικονομία και αρκετούς από τους δανειζόμενους», ανέφερε.

Μεταξύ άλλων ο κύριος Τελώνης, σημείωσε ότι «στα δάνεια που έγιναν τα τελευταία 5-7 χρόνια, κανονικά οι τράπεζες θα έπρεπε να κάνουν το λεγόμενο stress test πριν δώσουν το δάνειο ώστε να έβλεπαν αν ο δανειζόμενος θα μπορούσε να ανταπεξέλθει στη δόση του σε περίπτωση που τα επιτόκια πάνε στο 6% για παράδειγμα»

«Το κόστος δανεισμού υπολογίζουμε ότι θα φτάσει στο ανώτατο όριο μέχρι στον Σεπτέμβρη φέτος. Το θέμα είναι πόσο θα κρατήσει αυτά τα ψηλά επιτόκια η ΕΚΤ και πότε θα ξεκινήσει η αποκλιμάκωση που πιθανόν να είναι τον Μάρτιο του 2024», είπε κάνοντας την πρόβλεψη.

Ρίσκο το «κλείδωμα» των επιτοκίων

Για μεγάλο ρίσκο έκανε λόγο ο κύριος Τελώνης το να «κλειδώσει» κάποιος το επιτόκιο του τώρα που τα επιτόκια πήγαν τόσο ψηλά και βρίσκονται σχεδόν στο πιο ψηλό τους επίπεδο.

«Το να «κλειδώσει» κάποιος το επιτόκιο του εκεί και μακροπρόθεσμα για 4 ή 5 χρόνια σημαίνει ότι θα συνεχίζει με το κόστος ψηλό αυτά τα χρόνια. Η χρονική στιγμή τώρα ίσως δεν προσφέρεται για να δεσμεύσει κάποιος για 4 χρόνια τον προϋπολογισμό του στο ψηλό επιτόκιο, από τη στιγμή που σχεδόν κοντεύουμε στην κορυφή της πυραμίδας», τόνισε.

Νέα στεγαστικά δάνεια από Σεπτέμβρη

«Από την άλλη για όσους κάνουν τώρα δάνειο, ο κύριος Τελώνης είπε χαρακτηριστικά ότι «αν κάνουν κυμαινόμενο δάνειο θα μπορούν να το σταθεροποιήσουν στην πορεία εάν μειωθεί το επιτόκιο, ενώ αν κάνουν σταθερό δεν θα μπορούν να το αλλάξουν σε κυμαινόμενο, θα κληθούν να πληρώσουν επιπρόσθετες επιβαρύνσεις (penalty)»

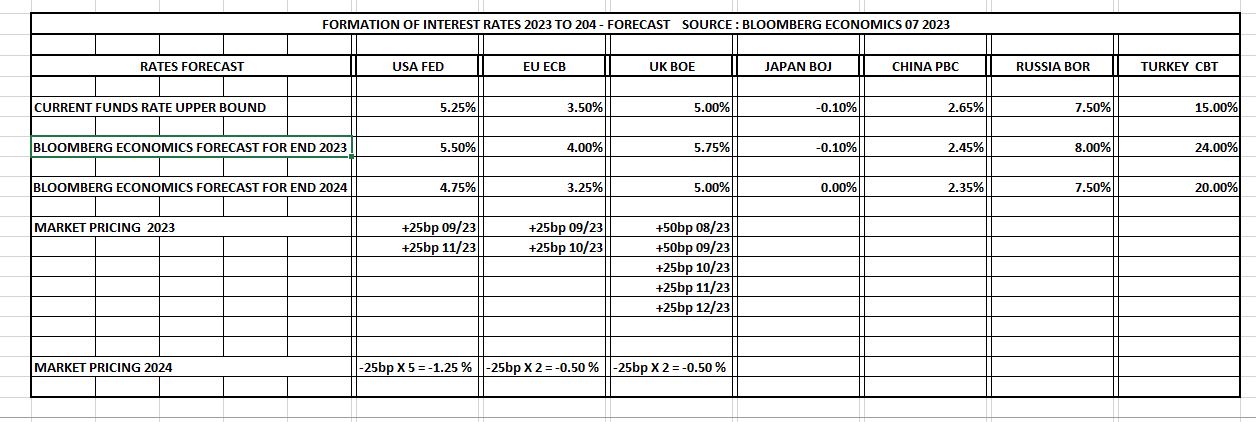

Πίνακας – Προβλέψεις από το Bloomberg για την κατάληξη των επιτοκίων (πώς προβλέπεται να πέσουν) τέλος του 2023 και τέλος του 2024 στις διάφορες οικονομίες

Σύμφωνα με το Bloomberg για την ευρωζώνη, η πρόβλεψη δείχνει ότι τα επιτόκια αναμένεται να κλείσουν στο 3,25% τέλος του 2024. Επομένως κάποιος που παίρνει ένα καθορισμένο επιτόκιο ( πχ. για 5 χρόνια), τώρα που θα κυμαίνεται γύρω στο 4%, ρισκάρει να κλειδωθεί σε αυτό το επιτόκιο, ενώ σε 18 μήνες το επιτόκιο του μπορεί να είναι κοντά στο 3% δεν θα μπορεί να το αλλάξει. Από την άλλη πλευρά όμως ένα μεγάλο απρόβλεπτο γεγονός μπορεί να ωθήσει ακόμη πιο ψηλά τα επιτόκια – πχ μια εισβολή της Κίνας στην Ταιβάν, οπότε θα είναι ο κερδισμένος της υπόθεσης.

Σε τελική ανάλυση είναι θέμα προσωπικής διάθεσης του καθενός. Αν κάποιος είναι σχετικά άνετος οικονομικά με σταθερό εισόδημα και θέλει να μην έχει ρίσκα κλειδώνει μια μικρή σχετικά περίοδο δηλαδή 3 χρόνια για να έχει το μικρότερο δυνατό επιπλέον κόστος. Από την άλλη κάποιοι μπορεί να θέλουν να πάρουν το ρίσκο δίνοντας πίστη στις προβλέψεις για αποκλιμάκωση, τότε θα μείνει με το κυμαινόμενο επιτόκιο και θα έχει την δυνατότητα εάν πέσει στη συνέχεια να το «κλειδώσει» στο πιο χαμηλό επιτόκιο.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ:

Ανησυχητικά στοιχεία για τη βία στην οικογένεια – Υπερτριπλασιάστηκαν οι καταγγελίες μέσα σε μία πενταετία

Βρήκαν δουλειά 4 στους 5 απόφοιτους Πανεπιστημίων στην Κύπρο – Περισσότεροι οι άνδρες από τις γυναίκες

Έγγραφο «φωτιά» αποκαλύπτει πώς οι χούλιγκαν των BBB ξέφυγαν από την ελληνική αστυνομία

Ο Πούτιν θα ήθελε να γίνει ντε Γκωλ αλλά κατέληξε καρικατούρα του Ιβάν του Τρομερού