Ωστόσο, η αποτελεσματικότητα και η δικαιοσύνη ενός φορολογικού συστήματος εξαρτώνται άμεσα από την προσαρμογή του στις τρέχουσες οικονομικές και κοινωνικές πραγματικότητες.

Με αφορμή την έναρξη της περιόδου υποβολής της Δήλωσης Φορολογικού Εισοδήματος για το έτος 2024, επανέρχεται το ζήτημα της μεταρρύθμισης του φόρου εισοδήματος στην Κύπρο, εστιάζοντας στις επιπτώσεις της απουσίας αναπροσαρμογής του συστήματος από το 2008 και τις συνέπειες αυτής της κατάστασης για τα νοικοκυριά, την κοινωνία και την οικονομία της χώρας.

Υπενθυμίζεται ότι σύμφωνα με Διάταγμα του Υπουργικού Συμβουλίου (ΚΔΠ 384/2024), υποχρέωση υποβολής Δήλωσης Εισοδήματος Ατόμου για το Φορολογικό Έτος 2024 έχουν Μισθωτοί, Συνταξιούχοι και Αυτοεργοδοτούμενοι των οποίων το Μεικτό Εισόδημα για το έτος 2024 υπερβαίνει το ποσό των €19.500.

Σημειώνεται ότι η τελευταία ημερομηνία για την εμπρόθεσμη υποβολή της Δήλωσης Εισοδήματος Ατόμου 2024 και την πληρωμή του οφειλόμενου φόρου είναι η 31η Ιουλίου 2025.

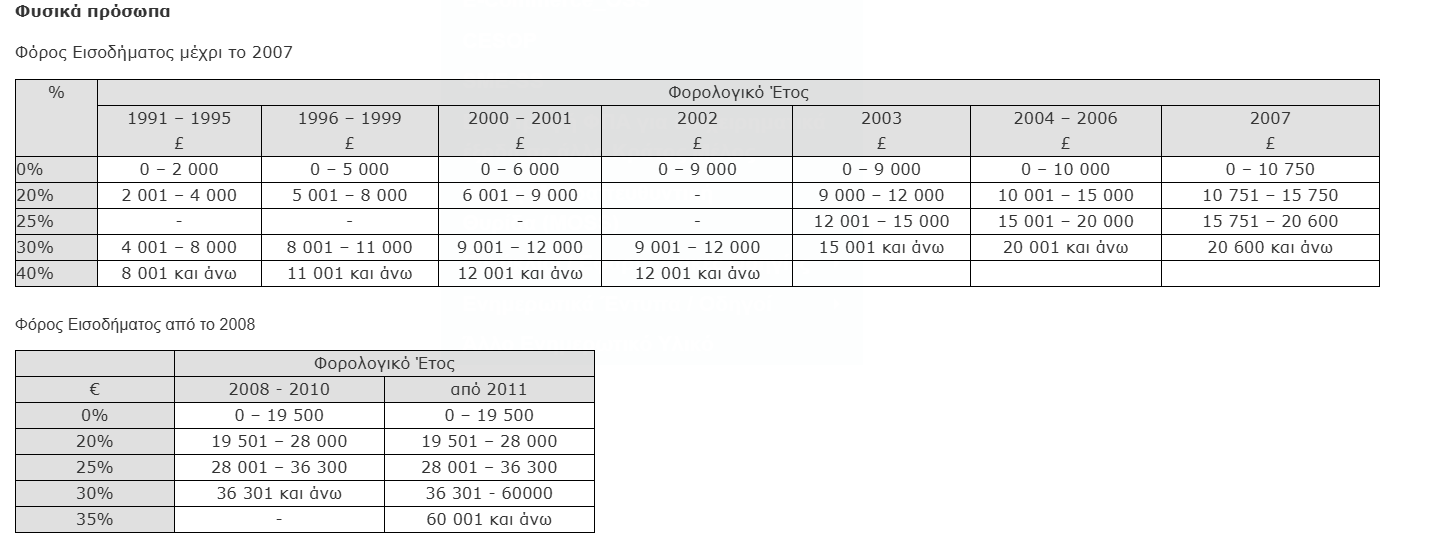

Φορολογικές Κλίμακες: Μια Ιστορική Αναδρομή 1991-2025 στην στασιμότητα

Η απουσία μεταρρύθμισης στον φόρο εισοδήματος στην Κύπρο από το 2008, παρά τις σημαντικές οικονομικές εξελίξεις και την αύξηση της ακρίβειας που σημειώθηκαν έκτοτε, αποτελεί ένα ζήτημα με πολλαπλές επιπτώσεις. Η διατήρηση των ίδιων φορολογικών κλιμάκων και συντελεστών για πάνω από 15 χρόνια, σε ένα περιβάλλον που έχει αλλάξει δραματικά, οδηγεί σε μια de facto αύξηση του φορολογικού βάρους για πολλά νοικοκυριά.

Η άνοδος της ακρίβειας, σε συνδυασμό με την απουσία προσαρμογής στους φορολογικούς συντελεστές, δημιουργεί ένα ασφυκτικό οικονομικό περιβάλλον για μεγάλο μέρος του πληθυσμού. Ενώ ο κατώτατος μισθός έχει σημειώσει μόνο μικρές αυξήσεις που δεν επαρκούν για να αντισταθμίσουν την απώλεια αγοραστικής δύναμης λόγω της ακρίβειας για τους χαμηλότερα αμειβόμενους, ταυτόχρονα, καθώς τα εισοδήματα για άλλες ομάδες έχουν αυξηθεί (ή και μειωθεί), ωθούνται σε υψηλότερες φορολογικές κλίμακες.

Αυτό σημαίνει ότι πληρώνουν μεγαλύτερο ποσοστό του εισοδήματός τους σε φόρο, χωρίς όμως η πραγματική τους αγοραστική δύναμη να έχει αυξηθεί αντίστοιχα λόγω του πληθωρισμού. Αυτή η διπλή πίεση, τόσο για τους χαμηλόμισθους όσο και για τη μεσαία τάξη, συμπιέζει δραστικά τα διαθέσιμα εισοδήματα, δυσχεραίνοντας την κάλυψη βασικών αναγκών και επηρεάζοντας αρνητικά την ποιότητα ζωής για ένα σημαντικό μέρος της κοινωνίας.

Για να κατανοηθεί η τρέχουσα κατάσταση, είναι χρήσιμο να δει κανείς την εξέλιξη των φορολογικών κλιμάκων και συντελεστών από το 1991 μέχρι σήμερα. Όπως προαναφέρθηκε, από το 2008 και μετά, οι συντελεστές παραμένουν σταθεροί παρά τις μεταβολές στο οικονομικό περιβάλλον.

Σε ευρύτερο επίπεδο, η στασιμότητα του φορολογικού συστήματος μπορεί να έχει αρνητικές επιπτώσεις στην κοινωνία και την οικονομία. Η αυξημένη φορολογική επιβάρυνση, χωρίς την απαραίτητη προσαρμογή στις τρέχουσες συνθήκες, μπορεί να οδηγήσει σε αύξηση των κοινωνικών ανισοτήτων, καθώς επηρεάζει δυσανάλογα τα χαμηλότερα και μεσαία εισοδήματα.

Επιπλέον, ένα φορολογικό σύστημα που δεν είναι προσαρμοσμένο στις σύγχρονες οικονομικές πραγματικότητες μπορεί να λειτουργήσει ως αντικίνητρο για την εργασία, την αποταμίευση και τις επενδύσεις, επηρεάζοντας αρνητικά την οικονομική ανάπτυξη και την ανταγωνιστικότητα της χώρας. Η αναγκαιότητα μιας μεταρρύθμισης καθίσταται επομένως επιτακτική, όχι μόνο για την ελάφρυνση των πολιτών, αλλά και για τη διαμόρφωση ενός πιο δίκαιου, σύγχρονου και αποτελεσματικού φορολογικού πλαισίου που θα συμβάλλει στην ευημερία της κοινωνίας και την ανάπτυξη της οικονομίας.

Προτεινόμενες αλλαγές και Φορολογική Μεταρρύθμιση

Ενώ οι ισχύουσες κλίμακες παραμένουν οι ίδιες από το 2008, η κυβέρνηση έχει θέσει στο επίκεντρο την ανάγκη για φορολογική μεταρρύθμιση. Ο Πρόεδρος της Κυπριακής Δημοκρατίας, Νίκος Χριστοδουλίδης, κατά την παρουσίαση της φορολογικής μεταρρύθμισης τον Φεβρουάριο, τόνισε ότι επίκεντρο της αλλαγής είναι η μεσαία τάξη και στόχος η μείωση των κοινωνικών ανισοτήτων.

Οι προτάσεις που παρουσιάστηκαν από εμπειρογνώμονες, μεταξύ των οποίων και ο Οικονομολόγος του Πανεπιστημίου Κύπρου, κ. Γιώργος Συρίχας, περιλαμβάνουν:

- Αύξηση του αφορολόγητου ορίου εισοδήματος για φυσικά πρόσωπα: Προτείνεται να αυξηθεί κατά €1.000, από τις €19.500 στις €20.500.

- Αλλαγή φορολογικών κλιμάκων: Στόχος είναι η χαμηλότερη φορολόγηση στα εισοδήματα των φορολογουμένων όλων των επιπέδων.

- Μεταφορά του ανωτέρου φορολογικού συντελεστή (35%): Προτείνεται να εφαρμόζεται σε φορολογητέο εισόδημα μεγαλύτερο των €80.000, αντί των €60.000 που ισχύει σήμερα.

- Φορολογικές Εκπτώσεις για Νοικοκυριά

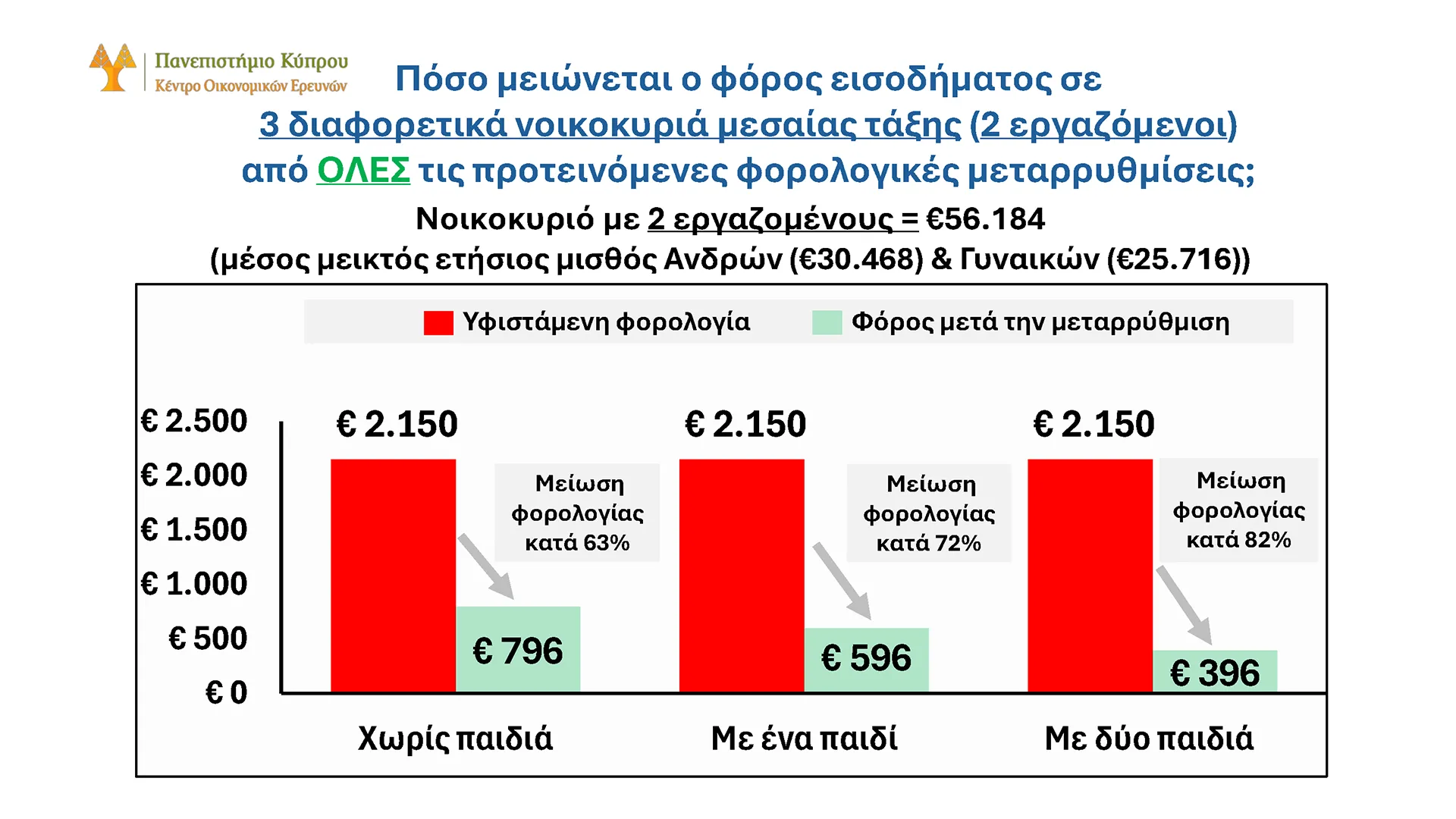

Παράλληλα με τις αλλαγές στις κλίμακες, προτείνονται σημαντικές φορολογικές εκπτώσεις στα νοικοκυριά, οι οποίες θα εφαρμόζονται με εισοδηματικό κριτήριο συνολικού ακαθάριστου εισοδήματος του νοικοκυριού με δύο εργαζομένους συμβίους/συζύγους έως και €80.000. Οι προτεινόμενες εκπτώσεις βασίζονται στη σύνθεση της οικογένειας και περιλαμβάνουν:

- €1.000 σε κάθε σύζυγο συν €1.000 για κάθε παιδί κάτω των 19 και 21 ετών (για νοικοκυριό με δύο παιδιά).

- €1.000 σε κάθε σύζυγο συν €1.000 για κάθε φοιτητή έως και 23 και 24 ετών (για νοικοκυριό με δύο παιδιά).

- Για τις δόσεις εξυπηρετούμενων δανείων αγοράς πρώτης κατοικίας μέχρι €1500

- Για πράσινες συμβάσεις του νοικοκυριού μέχρι €1500.

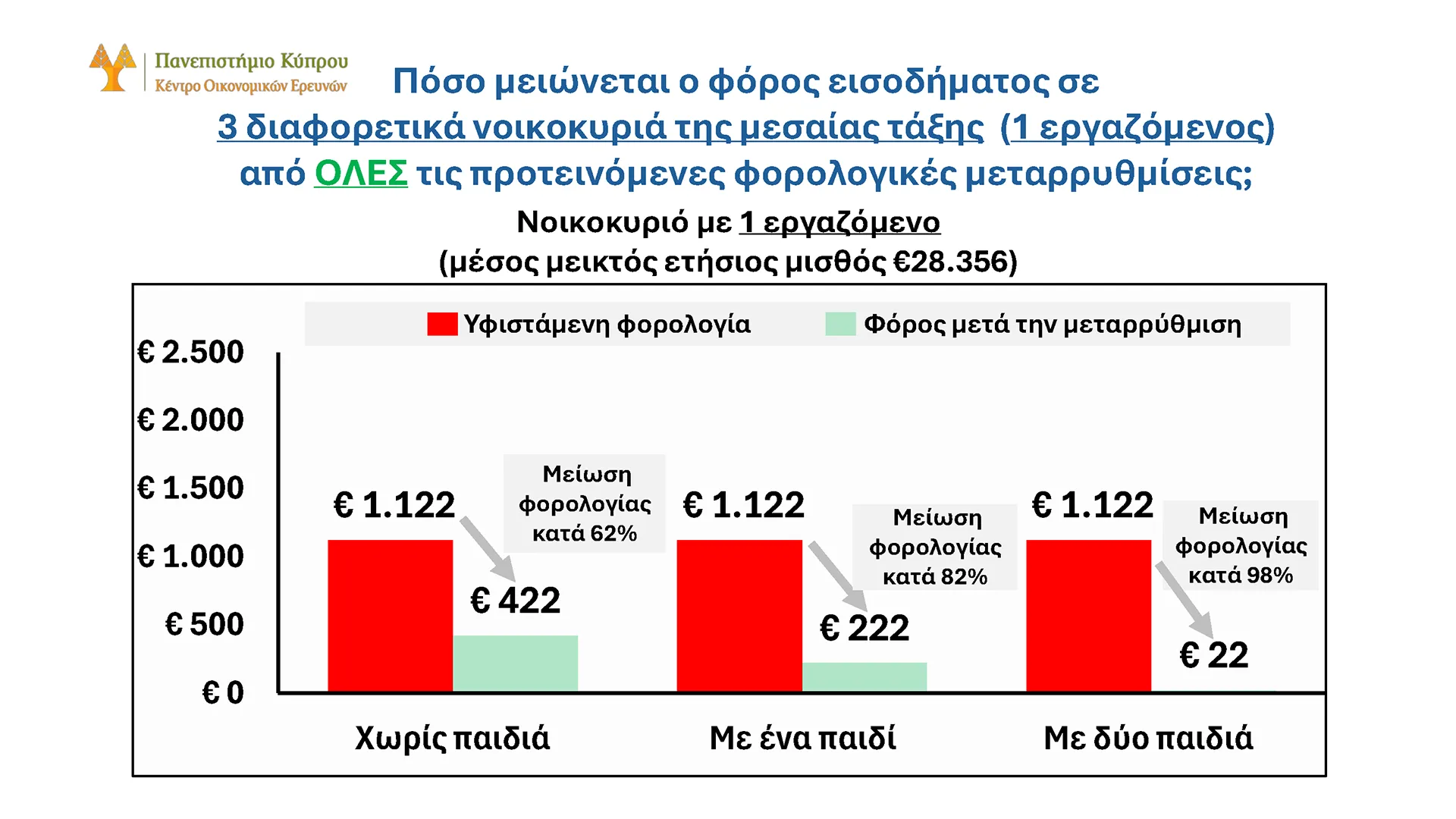

Ο κ. Συρίχας σε παλαιότερες δηλώσεις του έφερε ως παράδειγμα με βάση έρευνα που υλοποιήθηκε, τον μέσο μισθό εργαζομένου (€28.356, σύμφωνα με τη Στατιστική Υπηρεσία) για να καταδείξει την επίδραση των προτεινόμενων αλλαγών. Ένα νοικοκυριό με ένα εργαζόμενο χωρίς παιδιά θα πληρώνει €422 φόρο, ενώ αν έχει δύο παιδιά θα πληρώνει μόνο €22. Ένας μονογονιός με τον ίδιο μισθό δεν θα πληρώνει φόρο.

Από την πρόταση… στη διαβούλευση – Πότε αναμένεται να ολοκληρωθούν οι ενέργειες

Μετά τις πρόσφατες ανακοινώσεις για ενδεχόμενες αλλαγές στις φορολογικές κλίμακες και τα κριτήρια, η διαδικασία για την υλοποίησή τους περιλαμβάνει διαβούλευση, ετοιμασία νομοσχεδίων και ψήφιση από τη Βουλή των Αντιπροσώπων.

Σύμφωνα με τα χρονοδιαγράμματα, όλες αυτές οι ενέργειες αναμένεται να ολοκληρωθούν μέχρι τον ερχόμενο Σεπτέμβριο, σηματοδοτώντας έτσι την επίσημη θεσμοθέτηση των προτεινόμενων φορολογικών μεταρρυθμίσεων.